CASE STUDY 事例紹介

「ワケあり物件」利用で

信用力毀損の恐れを見事に回避

SPA(アパレルの製造小売業)関係の会社役員をしておられるE様(45歳男性、年収約3000万円)のご相談です。 ご相談内容は、出身地の静岡県内で中古アパート1棟と、都内に自宅近くで新築アパート1棟の計2棟の収益物件を運用中。 しかし、当初計画した通りのキャッシュフローが得られず、時には物件運用の赤字を給与所得から補填しなければならない事態も発生しているとのこと。 不動産投資のキャッシュフローを安定させたいので、もっと投資効率の良い物件を買い増ししたいというものでした。

詳しく読む

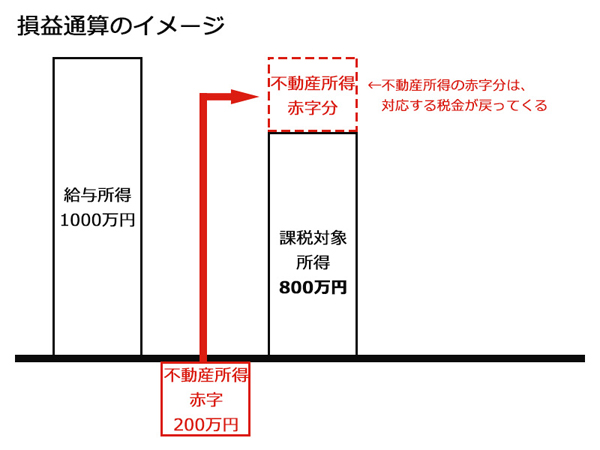

損益通算と青色申告による所得税節税

キー局(民放テレビ)の制作局でプロデューサーをしておられるD様(35歳、年収約2500万円)のご相談です。 相談内容は、この歳で年収が約2500万円なので、メーカーに勤めている学生時代の親友などと飲むと「殿様はいいよな」とよくからかわれる。 他業種に勤めている人間からは優雅な生活をしているように見えるらしい。しかし、所得税だけで40%も取られ、住民税も差し引かれると手取り年収は1300万円程度にしかならない。 住宅ローンの支払いもあるので実際の生活は苦しく、このままでは老後の備えも十分にできそうにない。そこで不動産投資を行い、節税対策をすると共に資産形成も行いたいというものでした。

詳しく読む

収入と負債のバランスが取れた資産形成

外資系食品メーカーで商品企画部門のマネージャーをされているC様(45歳男性、年収約2500万円)のご相談です。 現在の仕事は順調で、会社の業績も好調だが、外資系のため解雇の不安が拭えません。外資系は当人が成果を上げていても会社の業績評価基準で減点になったり、事業収益が低下したりすると、ドライに人員整理をする傾向が強いからです。 また息子さんが来年、米国の大学へ留学するので、留学中の学資や生活費も新たに必要になってくる…このため、不動産投資で給与所得以外の所得を稼ぐ一方、老後に備えた資産形成もしたいとのことでした。

詳しく読む

不動産の減価償却を活用した所得税節税

金属加工メーカーを経営しておられるB様(50歳男性、年収約1500万円)のご相談です。 ご相談内容は、現在運用中の中古賃貸マンションの減価償却期間が1年後に切れ、計上できる経費が少なくなり、このままでは課税所得が1800万円を超える見込みとのこと。 そうなると所得税率が現在の33%から40%に跳ね上がってしまうため、当然現在より手取り収入が減少してしまいます。そこで、所得税率の跳ね上がりを防ぐため、年間500万円程度の減価償却費を計上できる物件を至急買い増ししたいとのことでした。

詳しく読む