CASE STUDY 事例紹介

経験豊富な不動産投資家のリスク経営を

戦略転換により健全化

総合商社で経営管理部門の管理職をしておられるN様(42歳、夫婦2人世帯、年収1200万円)のご相談です。

他社から取得した7棟の賃貸マンションを経営しておられますが、全体の収益性は目標とは相当なギャップがあるとのこと。また50歳を目途に早期に自主退職し、賃貸経営者に転身したいとのこと。そのために給与所得がある今のうちに優良物件を買い増しし、ポートフォリオの改善を図りたいというものでした。

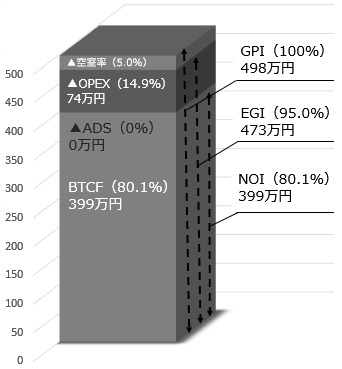

失敗の危険が高い投資戦略を修正し、

融資の速度差で理想の収益物件を確保

外資系証券で営業部門の管理職をしておられるM様(48歳、夫婦と子供1人、年収1500万円)のご相談です。 定年退職後に備えて「そろそろ資産形成をしておかなければ」と検討されて奥様と相談した結果、不動産投資なら安全で確実と判断。不動産投資を決意されたとのことでした。 目標額をお伺いすると、「年間でキャッシュフロー500万円を早期に確保したい」とのことでした。

詳しく読む

「時期ずらし3棟投資」で

節税と長期資産形成を実現

内科医L様(38歳、独身、年収3500万円)のご相談です。

インターンを経て大手総合病院の勤務医をしておられましたが3年前に独立、クリニックを開業されました。丁寧な診察、患者に分かりやすい病状説明、的確な治療などでたちまち「名医」との評価を確立。遠方からも患者が診察に通うほどです。その結果、勤務医時代と比べ年収は倍以上、開業医平均年収と比べても1.4倍程度の高収入を得る身になってしまいました。

このため、節税対策を本格的に考えざるを得なくなり、同じ節税対策をするなら長期的な資産形成を兼ねて不動産投資をしたいというご相談でした。

「投資不適格案件」を当社の現地調査力で「

投資最適案件」に逆転

大手証券会社の管理職をしておられるK様(47歳、夫婦と子供2人の4人世帯、年収1300万円)のご相談です。 すでに区分所有の賃貸物件を3戸(いずれも1Kタイプ)経営しているが、そのうち2戸の入居者が近々退去予定になっており、過去の経験から空室期間が半年以上になる可能性が高いという状況でした。 「このまま賃貸マンション経営を続けるべきか、撤退すべきか」と悩んでいらっしゃいました。

詳しく読む

理想と現実のはざまで悩む証券マンが

選んだ不動産投資の王道とは

証券系大手シンクタンクでチーフエコノミストとして活躍されているJ様(47歳、夫婦と子供3人世帯、年収3800万円)のご相談です。 高年収のため所得税の課税率が40%に達しているというのがご相談に至った直接の悩みでした。今年はさらに年収が4000万円を超える見込みのため、来年の課税率は最高税率の45%に達することも見込まれています。扶養控除を差し引いても年収の4割程度は納税しなければなりません。

一方で子供3人の学費が年間約200万円かかり、大学進学に備えた学資も準備していく必要があります。

収益性と担保力両立の難問を

当社の交渉力で解決

大手損害保険会社の管理職をしておられるI様(43歳、夫婦と子供1人世帯、年収1100万円)のご相談です。

「すでに2 棟のアパートを所有しているが、いずれも東京近郊に立地している物件なので収益性が低い」という悩みをお持ちでした。しかも、いずれもフルローンで購入しており、利息も3%を超えているため、キャッシュフローも少ないという問題があります。

このままでは定年退職後の生活が不安で仕方がないため、もっと立地の良い場所で収益性が高い物件を取得し、それを足掛かりに物件買い増しで投資を拡大して、将来を安定させられる資産形成をしたいということでした。

詳しく読む

高年収・資産家の会社員が

不動産投資で所得税節税を実現

大手生保会社のファイナンス部門にお勤めのB様(41歳、独身、年収4200万円)のご相談です。 B様は金融工学に精通したプロジェクトファイナンスの専門家。数々の案件を手掛け、社内ではプロジェクトファイナンスのリーダーとして活躍されています。

そのB様の唯一の悩みが高年収。年収が4000万円を超えていることから所得税には最高税率の45%を課税される上、多額の地方税、健康保険料なども徴収されるので、手取り年収は大幅に目減りしています。

収入は給与所得だけなのでこれといった節税手段もなく、「これはたまらん」と困っておいでとのことです。

またB様は職業柄金融商品には詳しいので、リスクを極小化した銘柄を選んで株式取引を行っています。

しかしこれはあくまでも現有預貯金(約8000万円)の目減りを防ぐための資産運用。「株式取引で大儲けといった妄想は抱いていない」とのことです。

銀行員らしい堅実な性格のせいか、「自分が知悉している株式・債権以外は不動産も含め投資商品には興味がなかった」ともおっしゃっています。

ところがある日、部下の話から賃貸経営をすれば減価償却費を所得税控除に計上できることを知り、それなら有効な節税手段になるかもしれないと、当社へご相談に来られた次第です。

詳しく読む

定年を控えて不動産投資による資産形成と

安定的キャッシュフロー確保に成功

電機メーカーの管理職をしておいでのA様(58歳、夫婦2人世帯、年収1200万円)のご相談です。 あと2年で定年退職する予定ながら、現在の資産(預貯金約3000万円)と年金収入・退職金だけでは現役引退後の生活にどうしても不安を覚えるとのこと。そこで株式取引よりリスクが少ない不動産投資で資産の拡大をはかるとともに、年金以外の安定した収入源を確保したいということでした。

詳しく読む

不動産投資の安定的リターンで

現有資産の目減りを防ぐ

アパレルメーカーにお勤めのサラリーマンB様(41歳、年収450万円)のご相談です。

・数年前に約6000万円の遺産を相続したとのこと。以降、それを株式で運用してきた。

・今日まで儲けと損を繰り返しながらの株式取引で今日まで何とか1000万円を稼ぎ資産を7000万円まで増やすことに成功した。

・しかし株式取引は相場を常時チェックする必要があるためわずかな休憩時間中にも相場を見るので、職場で周囲に気を使うなどストレスも強い。

・自分には妻と子供1人の家族もおり、株式取引で大きな穴を空けたらとの不安も常につきまとい、ストレスは増すばかり。このため株式取引よりリスクが低い不動産投資で、リターンは少なくても安全な資産運用をしたい、

というものでした。

低収入で銀行借入が困難な会社員が

法人活用の不動産投資で見事に資産を形成

メガネチェーンにお勤めの独身サラリーマンA様(37歳、年収400万円)のご相談です。 相談内容は、 ・地方の実家にご在住のご父君が生前贈与してくださる1憶円を活用して不動産投資をし、給与収入以外の収入を得て資産形成をしたい と言うものでした。

詳しく読む