Case Study 7

定年を控えて不動産投資による資産形成と

安定的キャッシュフロー確保に成功

電機メーカーの管理職をしておいでのA様(58歳、夫婦2人世帯、年収1200万円)のご相談です。 あと2年で定年退職する予定ながら、現在の資産(預貯金約3000万円)と年金収入・退職金だけでは現役引退後の生活にどうしても不安を覚えるとのこと。そこで株式取引よりリスクが少ない不動産投資で資産の拡大をはかるとともに、年金以外の安定した収入源を確保したいということでした。

[ 課 題 ]

A様のお話を詳しく伺い、A様の投資目的を達成する方策を分析した結果、2つの課題が明らかになりました。

1つ目は、あと2年で定年退職ということなので、収益物件購入から5年後、10年後の利益確保ではなく、物件購入直後から安定的キャッシュフローを確保する必要がある。

2つ目は、短期ローン借り入れで土地値の物件を購入して5~10年後にその物件を売却し、それにより中期的に利益確定をする必要がある。

(注:短期ローン借り入れの場合、月々の借入金返済額が大きくなるのでキャッシュフローは悪くなります。半面、短期間で残債を減らせるメリットがあります。また、土地値で購入した物件は評価額が下がらないので、短期間で残債を減らせば物件評価額と残債の差が大きくなります。したがって物件売却による利益確保が容易になります)

[ 提 案 ]

当社は2つの投資策を比較検討した結果、定年退職後のA様の収入減からくる不安を解消するのが先決と考え、5~10年後の売却益による利益確保より、運用益による早期の安定的収入確保を重視すべきとの結論に至りました。

そこで長期ローン借り入れで築浅の収益物件に投資、物件購入直後からキャッシュフローを得られる投資法を提案しました。

この投資法だと月々の借入金返済額が少ないので、キャッシュフローも悪くならないからです。

A様は当社のこの提案を即決されたので、直ちに当社と「不動産調査及び売買契約」と「プロパティマネジメント契約」を締結されました。当社は早速物件選定に入りました。

そして、この投資法に適した候補物件3件の収益性をシミュレーションした結果、西武池袋線沿線の駅近・築浅木造アパートがA様の投資目的に最適だと判断し、A様の同意をいただいて購入しました。

物件を購入した場所は古くから東京近郊の住宅地として発展してきた街。近年は都心への交通アクセスも良くなって人口増が続いており、東京23区内へ通勤する入居希望者も多いエリアです。

郊外なので自然環境は良く、都市機能も充実しているため住みやすく、安定した賃貸需要を見込めるのが特徴です。したがって当社は、木造アパートでも物件購入直後から満室経営が見込めると判断しました。

[ 現在までの投資内容 ]

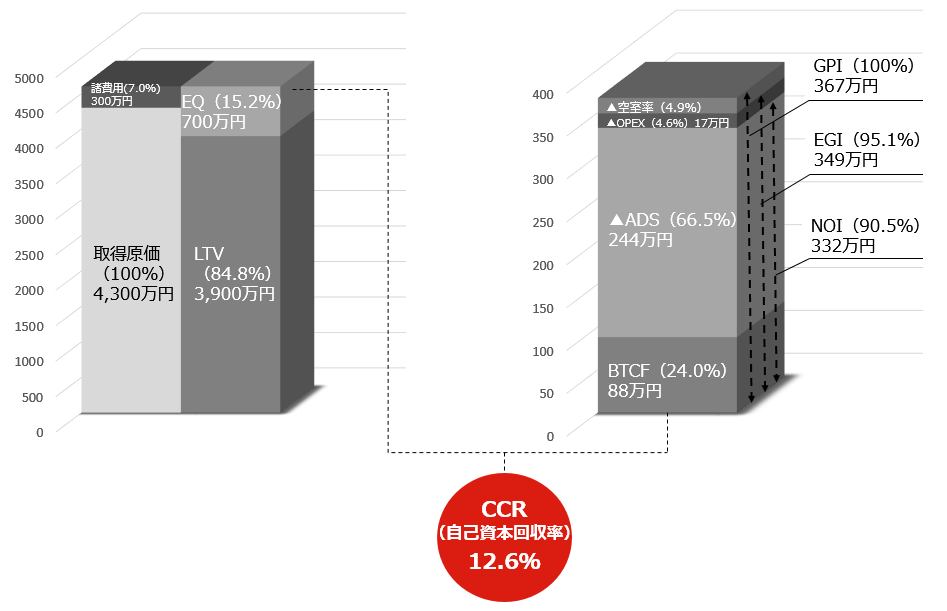

●取得価格4600万円、自己資金700万円 、ローン3900万円

●シミュレーション結果

GPI(総潜在家賃収入) …………………… 367万円

EGI(実収入) ……………………………… 349万円

OPEX(物件運用経費) …………………… 17万円

NOI(純利益) ……………………………… 332万円

ADS(元利返済額) ………………………… 244万円

BTCF(税引き前キャッシュフロー) …… 88万円

[ 現 状 ]

この投資によりA様は、当面の懸念だった現役引退後の安定的収入源が確保できたと喜んでおいでです。

また、当社が紹介した銀行の融資担当者が、不動産投資向け融資の経験が豊富だったこともあり、A様の投資計画に積極的な姿勢を示してくれ、当初の想定額以上の融資が得られました。現役引退後に一時的とはいえ不動産投資による大幅な預貯金減少を心配していたA様は、この融資獲得額についてもご満足の様子でした。

今後は賃貸経営の習熟も兼ねて当分の間は現有物件を運用し、5年後を目途に出口戦略を発動して売却益を得るか、今回と同じような物件の買い増しをするかを決めたいとのお考えです。

このため、当社はその間、万全のプロパティマネジメントでA様の賃貸経営をご支援する所存です。