Case Study 2

収入と負債のバランスが取れた資産形成

外資系食品メーカーで商品企画部門のマネージャーをされているC様(45歳男性、年収約2500万円)のご相談です。 現在の仕事は順調で、会社の業績も好調だが、外資系のため解雇の不安が拭えません。外資系は当人が成果を上げていても会社の業績評価基準で減点になったり、事業収益が低下したりすると、ドライに人員整理をする傾向が強いからです。 また息子さんが来年、米国の大学へ留学するので、留学中の学資や生活費も新たに必要になってくる…このため、不動産投資で給与所得以外の所得を稼ぐ一方、老後に備えた資産形成もしたいとのことでした。

[ お客様の課題 ]

実はご相談に来られた時点で、新築賃貸マンションを立て続けに3棟購入しておられ、不動産投資の初心者ではありませんでした。

そこでお話を伺うと、不動産投資でキャッシュフローは得ているが、負債が多いためキャッシュフローの大半が負債返済に回り、不動産所得を稼ぐどころか、月によっては給与所得の一部を負債返済に充てなければならず、「働けど働けどわが暮らし楽にならず」の「働き貧乏」に陥っているとのことでした。

当社も常ならぬご相談に身を引き締め、さらに詳しいお話を伺ったところ、次のような事情が明らかになりました。

不動産投資のセミナーなどでは「利回りの高い物件を探せ! 借入期間はできるだけ長く取れ !」と檄を飛ばす講師が少なくありません。また「取得物件は返済が完了するまで持つのがベスト」と教える講師もいます。

一般論として決して間違いではないのですが、それは然るべき前提条件があっての話で、不動産投資の鉄則ではありません。

C様はある不動産投資セミナーで吹き込まれた、これらの「鉄則」を真に受け、銀行借り入れで立て続けに3棟もの収益物件に投資してしまったのです。

その結果、借入残高が雪だるま式に膨れ上がり、もはや新たな銀行借入をするのが困難な状況に陥っていました。

キャッシュフローより借入残高が多ければ、当然「資産を持っている」とは言えません。

仮に毎月の家賃収入が500万円あったとしても、毎月の借入残高が600万円あれば、その実質的物件所有者は銀行なので、資産を持っていることにはならないからです。

では、なぜこんな状況に陥るのでしょうか。

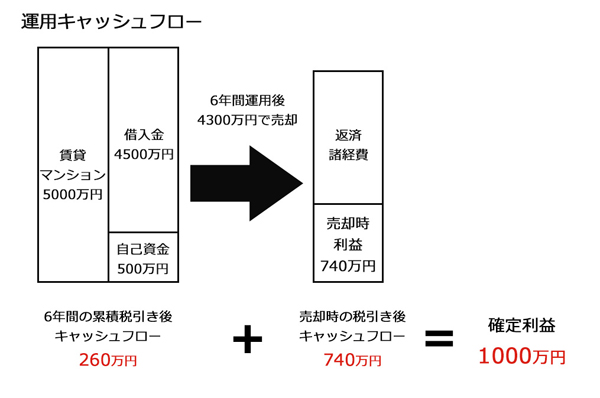

不動産投資のキャッシュフローは「物件運用中の累積税引後キャッシュフロー+売却時の税引後キャッシュフロー」で得られます。

つまり、適切な時期に保有物件を売却して初めて不動産投資のリターンが確定します。それを原資に再投資し、段階的に収益物件保有数を増やしていくのが不動産投資における資産形成の常道です。

それをC様は立て続けに増やされたことにより、キャッシュフローと負債のバランスが極端に悪くなり、老後の資産形成とは程遠い状態になっていたのです。

これを単純なケースで簡単に説明します。

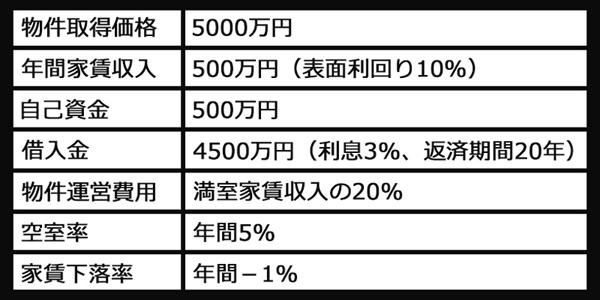

例えば、

――の物件を6年間運用後、「売却価格4300万円(売却表面利回り11%)」の条件で売却したと仮定すると、投資リターンは次のようになります。

・6年間の累積税引後キャッシュフロー……260万円

・売却時の税引後キャッシュフロー……740万円

・確定利益……1000万円(260万円+740万円)

これが不動産投資の「基本のキ」なのです。

[ OWNER’Sのご提案と投資結果 ]

このことを当社はC様に詳しくご説明し、早急にキャッシュフローと負債の極端なアンバランスを改善するため、現在運用中の新築賃貸マンション3棟すべての賃貸需要動向を始めとする投資分析を行って現状を把握すること、そして3棟のうち最も買い手が付きやすい物件を売却して利益を確定し、それを原資に新たな高収益物件を取得することで資産の入れ替えを行うことをご提案しました。

資産を入れ替えればC様の投資ポートフォリオが向上し、キャッシュフローと負債のバランスが改善できると判断したからです。

C様は当社のこの提案に「目から鱗が落ちたみたいだ」と納得され、現在、当社のサポートで投資ポートフォリオの向上に取り組まれている最中です。