Case Study 3

損益通算と青色申告による所得税節税

キー局(民放テレビ)の制作局でプロデューサーをしておられるD様(35歳、年収約2500万円)のご相談です。 相談内容は、この歳で年収が約2500万円なので、メーカーに勤めている学生時代の親友などと飲むと「殿様はいいよな」とよくからかわれる。 他業種に勤めている人間からは優雅な生活をしているように見えるらしい。しかし、所得税だけで40%も取られ、住民税も差し引かれると手取り年収は1300万円程度にしかならない。 住宅ローンの支払いもあるので実際の生活は苦しく、このままでは老後の備えも十分にできそうにない。そこで不動産投資を行い、節税対策をすると共に資産形成も行いたいというものでした。

[ OWNER’Sのご提案と投資結果 ]

D様のお話を伺った当社は、初めに不動産投資は節税のためにするものではない。第一、不動産投資により上がってくる不動産所得は給与所得と合算されるので、課税所得額が膨らみ何の節税対策にもならない事実を説明しました。

このことをご理解いただいたうえで、D様の生活の将来設計などを詳しくお伺いした結果、不動産投資による損益通算と、納税申告を現在の白色申告から青色申告に切り替えることで所得税の適切な調整をしつつ安定的な収入拡大をはかることが最適と判断、キャッシュフローが稼げる賃貸マンションへの投資をご提案しました。

D様に説明したのは次のような内容です。

まず「損益通算」ですが、所得税法では所得を給与所得、退職所得、利子所得、配当所得、不動産所得、事業所得、山林所得、譲渡所得、一時所得、雑所得の10に区分しています。

このうち、不動産所得、事業所得、山林所得、譲渡所得の4区分で生じた赤字は他の所得から控除できることになっています。

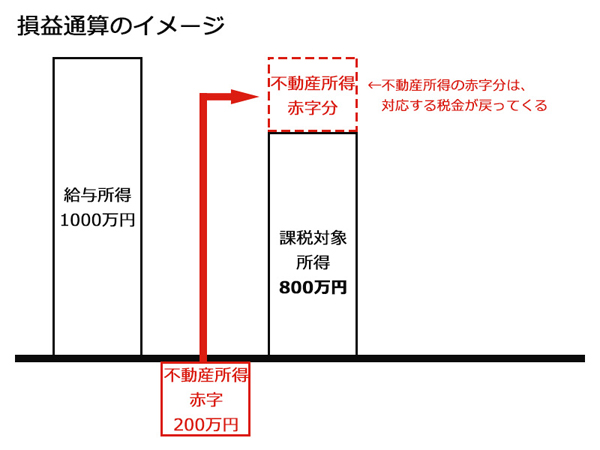

例えば給与所得が1000万円で、雑所得(著述家以外の者が臨時に受け取る原稿料、講演料など)が200万円の赤字だった場合、総所得額は1000万円のままです。

しかし、不動産所得が200万円の赤字だった場合は総所得額が800万円になります。これが損益通算です。

損益通算の仕組みをもう少し詳しく、単純な例で説明しましょう。

注意点として、収益物件を銀行借入で取得した場合の支払利息は建物分の利息と土地分の利息に分けられ、不動産所得が赤字の場合は土地分の利息は全額を経費として計上できない場合があります。

つまり、土地分の利息が不動産所得の赤字額より少ない場合は経費計上できません。しかし、逆の場合は赤字超過分が経費計上できます。

また、支払利息は建物分が先に充当され、残額が土地分に充当されます。

そこで、仮に1億円の中古賃貸マンション(内訳ː土地代3000万円、建物代7000万円)を自己資金2000万円、銀行借入8000万円で取得し、ある年の不動産所得が100万円の赤字で、その年の支払利息が300万円だったとします。

この場合は1000万円(借入額8000万円-建物代7000万円)が土地の取得に充てられた借入額とみなされ、土地分の支払利息は次のように計算します。

300万円(支払利息)×1000万円(土地の取得とみなされた額)÷1億円(土地・建物代)=30万円

この支払利息30万円は不動産所得の赤字額を下回っているので経費計上は認められず、不動産赤字額から差し引かれ、不動産赤字額は70万円(100万円―30万円)になります。

この70万円を他の所得から控除できる訳です。

次に青色申告ですが、事業収支を複式簿記で記帳して申告すれば、不動産投資の場合は「5棟10室基準」により、5棟または10室の物件運用規模があれば65万円の特別控除を受けられます。

さらに青色申告に定める所定の届出書を提出すれば「青色事業専従者給与支払い」規定も適用されます。

これは、例えば夫に不動産所得が1500万円あった場合、所得税率が33%になります。しかし、1500万円のうち650万円を「青色事業専従者給与」として妻に支払えば、夫の不動産所得は850万円なので税率は23%、妻の給与所得は650万円なので税率は20%になります。

上記は説明を分かりやすくするためケースを極端化しましたが、同給与に金額の定めはありません。したがって、妻、子、親戚など何人かに650万円を割り振るのも可能です。

しかし、損益通算も青色申告も不動産投資でキャッシュフローを得て初めて効果があるのであって、赤字の不動産投資では何の意味もありません。

当社はこのこともD様にご理解をいただいた上で「不動産調査及び売買契約代行契約」を締結、さっそく物件選定に取り掛かりました。

その結果、当社は渋谷区恵比寿の築10年、販売価格1億1300万円の中古賃貸マンションを選定、デューデリジェンスで物件の安全性確認を済ませた後、投資シミュレーションをすると次のような結果が得られたので、D様に物件取得を提案しました。

●シミュレーション前提

物件取得額ː1億1300万円、自己資金800万円、銀行借入1億500万円

●シミュレーション結果(年間)

GPI(総潜在家賃収入)……906万円

EGI(実収入)……860万円

OPEX(物件運用経費)……143万円

NOI(純収益)……717万円

ADS(元利返済額)…… 455万円

BTCF(税引き前キャッシュフロー)……262万円

D様はこのシミュレーション結果に満足され、この前提通りの条件で物件を取得され、当社と「プロパティマネジメント契約」を締結されました。

それから半年。物件運用開始からまだ1年経過していないので中間分析はまだですが、取りあえず運用半年間の状況を大雑把に説明したところ、「これでやっと念願の資産形成の展望が開けてきた」と喜んでくださいました。

なお当社は、近い将来D様に法人を設立していただいて現有物件を売却し、より投資効率の高い物件への乗り換えをご提案。D様のより確実で短期間での資産形成をお手伝いできる投資案を検討中です。