Case Study 4

「ワケあり物件」利用で信用力毀損の恐れを見事に回避

SPA(アパレルの製造小売業)関係の会社役員をしておられるE様(45歳男性、年収約3000万円)のご相談です。 ご相談内容は、出身地の静岡県内で中古アパート1棟と、都内に自宅近くで新築アパート1棟の計2棟の収益物件を運用中。 しかし、当初計画した通りのキャッシュフローが得られず、時には物件運用の赤字を給与所得から補填しなければならない事態も発生しているとのこと。 不動産投資のキャッシュフローを安定させたいので、もっと投資効率の良い物件を買い増ししたいというものでした。

[ お客様の課題 ]

E様のお話を詳しく伺った結果、運用中の2棟のアパートについて次のような状況が判明しました。

●静岡県内の中古アパート

地方の物件なので空室リスクは高いが、投資利回りは大きい物件をお持ちでした。

E様の場合は静岡県内のアパート平均より空室率が低く、したがってキャッシュフローも平均より大きくなっています。非常に手堅い物件運用をしておられました。

ところが、地方物件は「営業圏外で正確な資産価値評価や算定ができない」といった理由で、銀行から資産価値を低く見積もられる傾向にあるのが現実です。

極端な場合「○△市の賃貸マンションは資産と見なさない」との判断を下す銀行もあるほどです。こうした状況から地方物件は押しなべて担保力が低くなっています。

その影響で静岡県内のアパートも銀行からは債務残高に対する資産価値を低く評価されていました。

これがE様の課題の1つでした。

2つめの課題は債務残高そのものでした。

●都内の新築アパート

一般的に都内の新築アパートは地方の収益物件に比べ、投資利回りが小さいのが難点です。反面、長期の銀行借入ができ、空室リスクが低いのが利点です。

したがって、キャッシュフロー的には優良物件が多いのが普通です。

E様の場合は都内の新築アパートも静岡県内の中古アパート同様、非常に手堅い運用をしておられ、投資効率的には何の問題もありませんでした。

土地も建物も銀行からそれ相応の資産価値評価も受けています。不動産投資についてもよく研究されており、大変な努力家と言えます。

ただ、悲しいかな、都内の新築物件を取得されたため、非常に高額な物件取得になり、それが都内のアパート平均より債務残高が高い状態になっていました。

つまり、せっかく健全な物件運用をしているにも関わらず、どちらも異なる理由で債務超過になるリスク、すなわち「信用毀損物件」になる可能性を抱えておられたのでした。

このため銀行からの新規借入が困難で、物件買い増しで物件の信用毀損を避けるのもままならず、進退窮まった状況に陥っておられたのでした。

[ OWNER’Sのご提案と投資結果 ]

E様が陥っている窮地と、そこから脱するためにはどんな課題を解決しなければならないのかを分析した結果、当社はE様の投資ポートフォリオ改善が早急に必要と判断。

そのためには、物件価格と土地評価額がほぼイコールになっている「土地値のアパート」利用が最適な改善策との結論に達し、E様に都内の土地値アパートの取得をご提案しました。

これは建物が老朽化している、空室が多いなどの理由で、売り手が早急に損切りをしようと建物の資産価値をほとんど無視して売却を焦っている物件のことです。

これなら、銀行借入額が少なくて済み、銀行を納得させられる投資計画を的確に作成すれば、融資OKの可能性も高まります。

当社がE様と問題意識を共有しながら組み立てたポートフォリオ改善のスキームは次のようなものです。

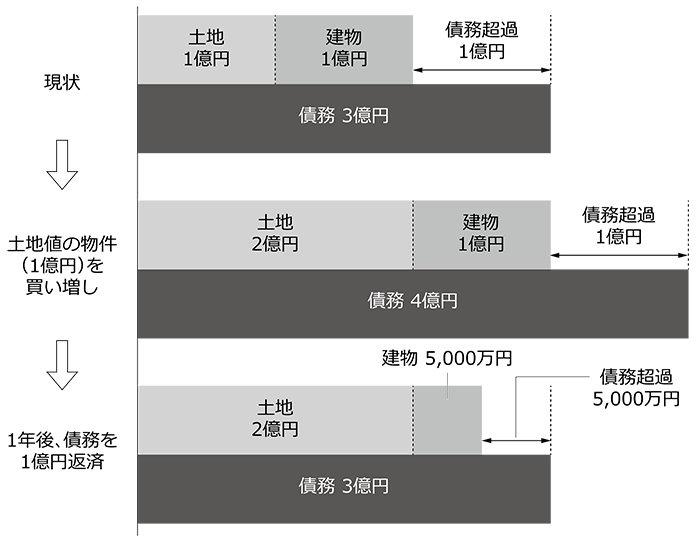

現状は、土地資産価値+「建物資産価値<債務残高」の状況で、E様所有の2棟の物件資産価値、すなわち担保力が無いに等しい状態です。

仮に現状が「1億円(土地)+1億円(建物)<3億円(債務)」で1億円の債務超過だったとします。

そこで当社が提案した課題解決スキームは、

「この既存物件に加え、全額銀行借入の土地値の1億円の物件を買い増す」

と言うものでした。

そうすると、E様の状況は土地が新たに1億円積み増しになりますが、建物は従来のままなので、

「2億円(土地)+1億円(建物)<4億(債務)」で1億円の債務超過となります。

これでは一見何の改善も認められません。

しかし、建物の資産価値は経年変化で漸減しますが、土地の資産価値は経年変化でそうそう目減りするものではありません。

したがって、仮に1年後に建物の資産価値が半減する一方、E様が何らかの手段で1億円を調達して債務を1億円返済すると、

「2億円(土地)+0.5億(建物)<3億(債務)」となり、債務超過を0.5憶円に圧縮できます。

これによりBSが向上し、ポートフォリオが改善する仕組みです。

当社はこうした都内の土地値アパート取得によるポートフォリオ改善を提案すると共に、既存2物件と新物件をすべて満室稼働にするための計画を練り上げ、収益3物件のキャッシュフロー最大化による「担保力のあるポートフォリオ構築」も提案しました。

E様は「まさかこんな窮地脱出策があるとは……」といたく感心され、その場で当社の提案を採用すると同時に、当社と「プロパティマネジメント契約」を締結されました。

それから6カ月。当社のプロパティマネジメントで3物件とも現在は満室稼働中です。

このため、E様の不動産投資はキャッシュフローと担保力のバランスの取れたポートフォリオとなり、1年半後には債務超過が解消する見込みです。