Case Study 15

キャッシュフロー確保、信用毀損の改善、自己資金僅少の3難題を抱えた投資家のご相談を解決

アパレル販売業O様(41歳、独身、年収550万円)のご相談です。

O様は20代で独立。ご自分の感性を生かした若者層向けファッションや雑貨の仕入れ・販売で業績を伸ばしてきました。しかし30代後半から仕入れ判断を誤る回数が増え、以前のように若者のトレンドをつかんだ商品販売に自信がなくなってきたと言います。このため、今後は中古車販売事業の主力を中高年層向けに転換して経営の安定化を図ると同時に、すでに運用中だった木造アパート1棟の不動産投資を拡大。将来の生活安定化に向けた資産形成を図りたいというものでした。

[ 課 題 ]

O様に詳しいお話を伺うと、銀行から本業の運転資金3000万円を10年の長期融資で借り入れており、年間約400万円の返済を行っているとのことでした。しかし近年は本業の経営が思わしくないため返済が重荷になっており、このままでは完済不能の可能性すらあるようでした。このため、運転資金返済の原資確保も不動産投資を拡大する動機のひとつだったことが判明しました。

また現有の木造アパートは満室稼働ですが銀行の積算評価が低く、現有投資物件は信用毀損を起こしていました。

したがってO様の投資目的を達成するには、現有物件の資産と負債のアンバランスを改善すると同時に、運転資金の債務返済原資を吸収できるだけのキャッシュフローを生む物件を探す必要がありました。

加えて、証券資産はなく、預貯金額も低く、余裕資金がほとんどないということなので、「頭金は少なく、長期融資が可能で月々の返済負担が軽い」という物件を探す必要もありました。

[ 提 案 ]

課題解決のハードルは低くありませんでした。解決策を模索したコンサルタントたちは途方に暮れることもありましたが、最終的に当社は、川崎市内のファミリー層に入居需要が高いエリアで築浅の郊外型賃貸ファミリーマンションを発見しました。

物件を精査すると、駐車場があるなど十分な敷地(土地)があるので銀行の積算評価が高く、収益シミュレーションでは運転資金の債務返済原資を吸収して余りあるキャッシュフローを得られる物件であることも判明しました。

かくして当社は、O様の投資目的を達成することができました。

[ 現在までの投資内容 ]

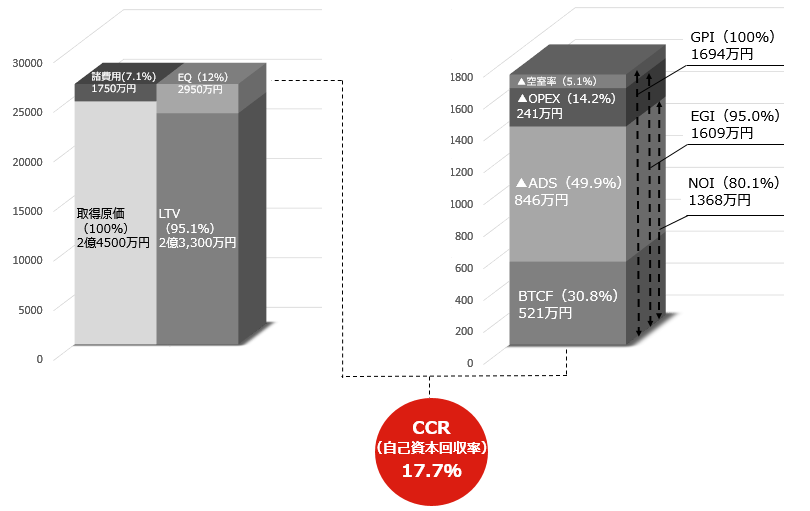

●物件取得価格:2億4500万円

●EQ(自己資金):1200万円

●LTV(ローン):2億3300万円

●シミュレーション結果

GPI(総潜在家賃収入) …………………… 1694万円

EGI(実収入) ……………………………… 1609万円

OPEX(物件運用経費) …………………… 241万円

NOI(純利益) ……………………………… 1368万円

ADS(元利返済額) ………………………… 846万円

BTCF(税引き前キャッシュフロー) …… 521万円

[ 現 状 ]

O様は当社の提案に基づく上記物件の取得で、運転資金の債務返済原資を除いても年間で521万円のキャッシュフローがあるため、既存投資物件(木造アパート)の財務体質改善も実現されました。O様は「お陰様で、これで将来の生活安定化に向けた資産形成の道筋ができました」と喜んでおられます。

O様はまた、「思い切って相談したおかげで、安心して相談できる資産形成パートナーが見つかりました」とも話しておられ、今後は3棟目の投資を計画されており、その物件取得を当社に依頼されています。